投組成分個股(eToro實單績效連結)

本日創新高個股

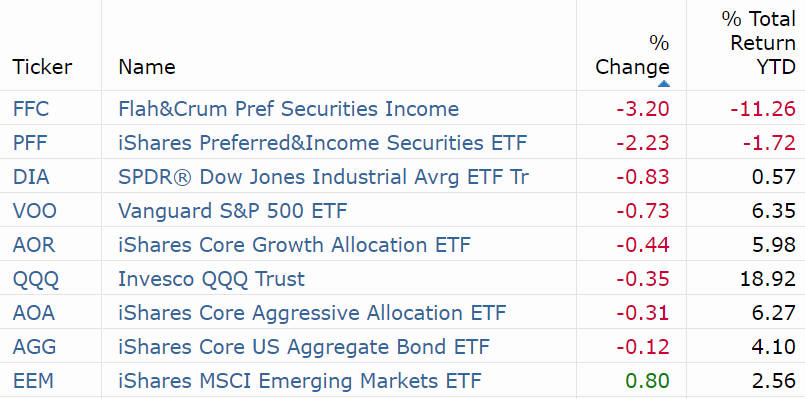

市場重要指數

穩健的 4 月非農就業數據,緩解經濟衰退擔憂,華爾街樂觀看待「經濟軟著陸」最佳前景,美股週五 (5 日) 氣勢如虹。

受技術性買盤和空頭回補推動,區域銀行急漲回彈,PacWest 暴漲超過 80%,蘋果因財報優異,成為華爾街寵兒,其股價猛升超過 4.6%,創下 5 個月以來最佳單日表現。

道瓊週五跳漲近 550 點,標普勁揚 1.85%,那指和費半指數暴漲超過 2%,儘管美股週五表現不俗,但道瓊和標普創下自 3 月以來表現最差的一週,分別週跌 1.24% 和 0.8%,那指週線收紅 0.07%。

數據方面,美國勞工部週五公布 4 月非農就業新增人數報 25.3 萬,遠高於市場預期的 18 萬人和修正後前值 16.5 萬人,當月失業率報 3.4% ,低於市場預期的 3.6% 和前值 3.5% ,再次觸及今年 1 月創下的 53 年新低。與此同時平均時薪增速有所增加。

政經方面,聯準會將於 6 月 13 日至 14 日舉行聯邦公開市場委員會會議 (FOMC) 會議,今年 FOMC 票委、芝加哥聯邦準備銀行總裁古爾斯比 (Austan Goolsbee) 週五表示,目前判斷聯準會下月應如何處理利率還為時過早,不過銀行業壓力可能會幫助他們完成部分工作。

聯準會「鷹王」、聖路易聯準銀行總裁布拉德 (James Bullard) 週五表示,聯準會本週升息 1 碼是對抗通膨的良好下一步行動。他對 6 月會議抱持開放態度,認為利率政策的限制性仍不夠強烈,正在密切關注經濟數據。

新冠肺炎疫情席捲全球 3 年後,世界衛生組織 (WHO) 週五宣布,新冠肺炎 (COVID-19) 全球緊急狀態宣告結束,世衛秘書長譚德塞指出,COVID-19 不再屬於「國際關注公共衛生緊急事件」。

企業新聞

摩根大通發布一份報告,推動區域銀行股技術性買盤和空頭回補 ,該報告將 Western Alliance、Zions Bancorp 和 Comerica 等區域銀行上調至「增持」,研判區域銀行股出現巨大賣空壓力,這三家銀行定價似乎「嚴重錯誤」。

PacWest 正在考慮包括出售在內的戰略選擇,PacWest $PACW 週四狂升 81.70%,報每股 5.76 美元,創下史上最佳單日表現。Western Alliance $WAL 暴漲 49.23% 至每股 27.16 美元,迎來 2008 年來最強單日升幅。

SPDR 標普地區性銀行 ETF 週五回升 6.29%,本週累計跌幅高達 16 %。

蘋果 $AAPL 收紅 4.69% 至每股 173.57 美元,創下 5 個月來最佳單日表現。蘋果週四盤後公布第二財季業績亮眼,營收報 948.36 億美元,調整後每股盈餘為 1.52 美元,毛利率達 44.3%,均優於預期,還宣布 900 億美元的庫藏股計畫。

Icahn Enterprises $IEP 暴漲 26.70% 至每股 38.12 美元,知名維權投資人艾康 (Carl Icahn) 旗下公司 Icahn Enterprises 遭到做空機構興登堡研究公司 (Hindenburg Research) 的狙擊之後,Icahn Enterprises 宣布向投資人支付每單位 2 美元的股息。