蘋果關鍵數據:

蘋果營收增長 1% 至 538 億美元,優於預期 533.9 億美元

淨利潤下降13%至100.44億美元,優於預期96.55億美元

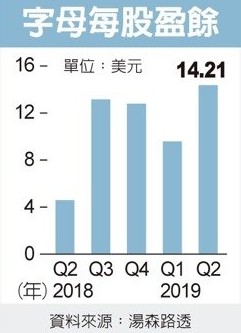

每股純益下滑 7% 至 2.18 美元,優於預期 2.10 美元

iPhone 銷售額達 259.9 億美元,年降 12%,與預期 259.6 億美元一致。

服務營收增長 12.6% 至 114.6 億美元,遜於預期 117.3 億美元

第四季營收預期 610 億至 640 億美元之間,優於分析師 610.2 億美元。

蘋果 2019 會計年度 Q3 財報八大焦點整理如下:

焦點一:有史以來最好的 Q3

蘋果首席執行長庫克 (Tim Cook) 在蘋果最新財報中寫道,創紀錄的服務營收、可穿戴設備加速增長、iPad 和 Mac 表現強勁,以及 iPhone 銷售改善推動之下,這蘋果歷來表現最好的第三季。

蘋果首席財務長 (Luca Maestri) 在電話會議上說,可穿戴設備營收從一年前的 37.3 億美元躍升至 55 億美元,相當於美國雜誌《財富》全球 200 強企業的收入。

焦點二:服務營收創兩位數增長

庫克表示,服務佔蘋果總營收 21%,佔毛利率 36%,蘋果服務如 iCloud、Apple TV、Apple News 和 Apple Music 在上季取得近 115 億美元,比去年同期增長 12.6%。蘋果執行長庫克表示,扣除一次性付款項目和外匯影響後,服務營收實際增長 15 %,創下服務營收新高水平。

庫克表示,AppleCare、音樂、雲端服務締造新的歷史紀錄,我們的 App Store 廣告業務也創下第三季新紀錄,此外,我們在所有 5 個地理地區都實現兩位數增長。

焦點三:無懼貿易戰,大中華地區明顯改善

儘管出現貿易緊張局勢,蘋果執行長庫克表示,舊機換新機等行銷計畫在中國做得非常好,中國大陸 (蘋果大中華區銷售的一部分) 的結果是積極的。庫克稱,中國地區非 iPhone 營收增長約 17%,而且 iPhone 以外所有類別營收都有增長。

在第二季下滑 22% 之後,蘋果在華銷售額下滑 4%,至 91.6 億美元。Capital Investment Counsel 首席經濟學家 Hal Eddins 表示,令人驚喜地我們看到 iPhone 銷售額下滑速度較上季有所放緩。

焦點四:蘋果警訊!iPhone 佔總營收不到一半,創 7 年來首見

第三季蘋果智慧型手機 iPhone 營收為 259.9 億美元 佔其總營收的 48%,去年同期為 63%,這是自 2012 年來首見 iPhone 營收下滑至總營收一半以下。蘋果將在第四季推出新款 iPhone,對第四季財報的樂觀預期也帶來提升。

Wedbush Securities 分析師 Daniel Ives 表示,總體而言,我們認為本季財報與財測將是多頭的一大榮耀,將推動股市在未來幾個月升至新高。

焦點五:蘋果付費用戶人數達 4.2 億

蘋果本季財報並未提供蘋果設備的活躍用戶數量。庫克表示,關於 iPhone,對我們來說最重要的是我們繼續增加已安裝增加設備用戶數量,以擴展服務和配件市場。

庫克週二表示,Q3 蘋果付費用戶人數達 4.2 億,用於服務和第三方應用程式,設定到 2020 年達 5 億的目標。

蘋果 Q2 財報顯示,付費訂閱用戶總數已增至 3.9 億。1 月蘋果公布 Q1 財報發布時公告活躍用戶數量為 14 億,其中 9 億用戶來自 iPhone。

焦點六:訂閱服務新消息 - Apple Card 8 月在美問世

庫克週二證實,與高盛合作推出的蘋果信用卡 Apple Card,經長時間的努力,將於今年 8 月在美國問世。蘋果 3 月春季發表會,聲勢浩大地發表一系列訂閱服務,Apple TV+ (串流媒體訂閱)、Apple News+ (新聞、雜誌訂閱)、Apple Card (信用卡服務) 與 Apple Arcade (遊戲訂閱)。

焦點七:有史以來最大員工收購

針對蘋果購買英特爾手機晶片事業,蘋果表示:「這是我們以金額來說的第二大收購行動,以員工數來說則是規模最大的一次。」

焦點八:蘋果將持續在美國組裝 Mac Pro

對於美國總統川普拒絕將陸製 Mac Pro 零件免除關稅的消息,庫克回應,我們一直在美國製造 (組裝) Mac Pro,而我們希望繼續這樣做,所以我們目前正在努力,並在產能方面進行投資,因為我們希望繼續留在這裡 (美國)。庫克表示,全球生產將繼續沿著目前發展軌道進行,蘋果也持續投資美國製造業。(原文1,原文2)