投組成分個股(eToro實單績效連結)

本日創歷史新高個股 $BRK.B $NVDA $DIA.US

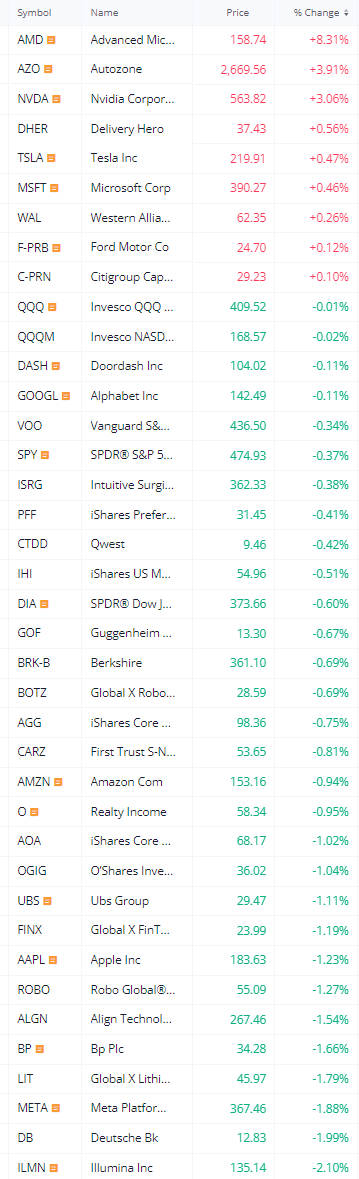

市場重要指數

今年首場聯邦公開市場委員會 (FOMC) 會議登場,市場消化又一批好壞參半的企業財報,以及勞動力市場續強的數據,道瓊週二 (30 日) 收紅逾 130 點,改寫歷史新高紀錄。蘋果在大型股中領跌,費半指數挫低 1.56%,那指收黑 0.76%。標普指數微跌 0.06%。

數據方面,美國經濟評議會 (Conference Board) 週二公布數據顯示,美國 1 月消費者信心指數升至 2021 年底以來新高,主因是受到美國民眾對經濟、就業市場、通膨的看法更加樂觀推動。

美國勞工統計局週二發布的職位空缺和勞動力流動調查 (JOLTS) 顯示,12 月職位空缺數量增加至 900 萬,意外上升至三個月來最高水平,但辭職人數減少表明即使勞動力需求依然強勁,就業者的心態變得更加謹慎。

聯準會週二起召開今年首場聯邦公開市場委員會 (FOMC) 會議,市場預期聯準會維持利率不變,外界預期本次會議可能聚焦於縮表、核心通膨、未來政策利率路徑等議題上。根據 CME FedWatch 工具,交易員認為這份報告降低聯準會 3 月升息的機率降至 40% 左右。

美國參議院銀行委員會主席 Sherrod Brown 敦促聯準會主席鮑爾在今年年初降息,因為限制性貨幣政策不再是對抗通膨的正確工具,高利率使美國人無法成為房主且傷害了小企業。

同時,科技股超級財報週來臨,Alphabet、微軟、AMD、蘋果、亞馬遜、Meta 等科技大咖將接力登場,在這些大型科技股大漲推動美股屢創新高後,這也是驗證人工智慧 (AI) 信仰的關鍵時刻,判斷上漲動能能否延續下去。

國際貨幣基金 (IMF) 預測「全球經濟軟著陸」在望,將今年全球經濟成長預期上修至 3.1%,高於去年 10 月預測的 2.9%,原因是美國經濟成長優於預期以及中國推出財政刺激措施,而 2025 年的經濟成長預測則維持在 3.2% 不變。值得注意的是,該組織同時警告戰爭和通膨風險仍未消失。