投組成分個股(eToro實單績效連結)

本日創新高個股 $MSFT

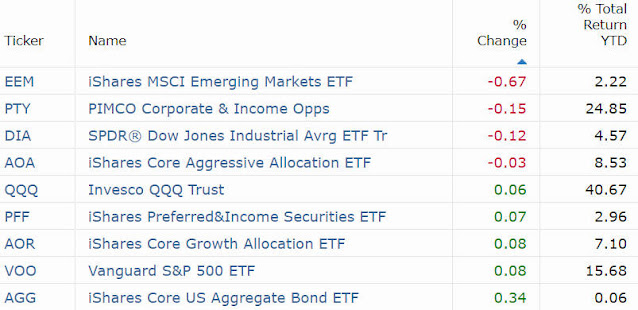

市場重要指數

聯準會最新褐皮書揭露美國經濟放緩,市場押注美國央行明年上半年降息,美債持續走高,美股主指週三 (29 日) 收盤變化不大,道瓊小漲逾 10 點,那指和標普微幅收黑。

政經消息方面,根據聯準會的定期企業調查褐皮書,今年秋季美國經濟成長放緩,全國各地的商業活動成長緩慢或下降。消費者活動好壞參半,其中大部分降溫來自耐久財購買量的下降和價格敏感度提高。

聯準會官員週三發布鷹鴿交錯的訊號,亞特蘭大聯準銀行總裁波斯提克 (Raphael Bostic) 認為通膨正在穩定的降溫。

里奇蒙聯準銀行總裁巴金 (Thomas Barkin) 認為尚未有足夠的降溫跡象,決策者應保留升息選項,以防通膨復燃。克里夫蘭聯準銀總裁梅斯特 (Loretta Mester) 則中立表示,通膨壓力緩解使聯準會有時間決定貨幣政策的下一步。

石油輸出國家組織與夥伴國 (OPEC+) 將於週四召開會議,決定生產政策的下一步措施,所有人的目光都集中在由重量級沙烏地阿拉伯領導的 OPEC 成員國是否會彌合分歧。消息人士指出,非洲成員國安哥拉和奈及利亞正在爭取提高石油產量

地緣政治方面,美國國務卿布林肯週三前往以色列,他表示這次以國訪問將努力延長以色列與哈瑪斯在加薩走廊 (Gaza Strip) 休戰的時間。

企業新聞

特斯拉將於 30 日舉辦首波全新皮卡車款 Cybertruck 交車活動,活動前夕股價卻遭受創,特斯拉 $TSLA 週三收低 1.05% 至每股 244.14 美元,

輝達 $NVDA 收紅 0.67% 至每股 481.40 美元,今年漲幅高達 236.29%。

輝達執行長黃仁勳於紐約時報的年度 DealBook 峰會上表示,人工智慧 (AI) 將在短短五年內與人類「公平競爭」。現成的人工智慧工具的出現,公司將根據自己的需求進行調整,從晶片設計、軟體建立、藥物發現再到放射學等廣泛領域。

通用汽車 $GM 飆升 9.38% 至每股 31.60 美元。通用汽車在通過恢復 2023 年的財務指引,同時計劃將明年的季度股息提高 33% 至每股 12 美分,試圖挽回投資人信心。

運動服飾零售商 Foot Locker $FL 猛升 16.07% 至每股 27.67 美元。Foot Locker 第三季獲利優於預期,銷售額下滑幅度低於預期,但由於消費者持續的不確定性,該公司收窄全年獲利預期。

英國人氣精品電商平台 Farfetch $FTCH 腰斬 53.74% 至每股 0.97 美元。報導指出,Farfetch 創始人 José Neves 計劃將公司私有化,目前正與包括歷峰集團 (Richemont) 在內的大股東進行談判。

拉斯維加斯金沙集團 (Las Vegas Sands) $LVS 下滑 4.87% 至每股 45.34 美元。該集團宣布其最大股東阿德爾森 (Miriam Adelson) 將出售其 20 億美元的股份,以購買職業運動隊。

GameStop $GME 暴漲 20.46% 至每股 16.25 美元。迷因股似乎又捲土重來,GameStop 再度受到散戶追捧,這可以從選擇權交易量激增中看出。GameStop 財報將於 12 月 6 日公布。