時隔13年,富邦人壽再賣起分紅保單。雖不是新商品,但大型壽險公司的新動作,在保險圈引發關注。

分紅保單在台灣已存在數十年,但在2008年金融海嘯後,台灣人在投資上付出慘痛代價,投資偏好轉向保守,讓類定存商品「利變保單」(俗稱儲蓄險)翻身成主流。加上,金融海嘯前賣的分紅保單押較大比例在股票,投資績效慘不忍睹,原本承諾給保戶的分紅腰斬再腰斬。

「長期以來,分紅配太少,業務員一直被罵,現在賣過的業務員不敢賣,沒賣過的業務員才敢賣分紅保單,」一位資深保險業從業人員形容。

過去很長一段時間,國內只剩外商保誠人壽持續銷售分紅保單。其他壽險公司基於保戶客訴、銷售不易等原因,把心力放在儲蓄險和投資型保單。富邦人壽也不例外。

為什麼富邦人壽現在做法丕變?

答案是,接軌新制IFRS 17(國際會計準則)和ICS(新清償能力)的壓力愈來愈大。

「今年接軌的歐盟、香港,市場主流都是賣分紅保單,而不是儲蓄險,」富邦人壽資深副總經理廖運宏說。

他解釋,儲蓄險是保險公司獨自承擔風險,但分紅保單是保戶跟保險公司共同承擔風險,意思是當市況下跌,投資績效轉差,保險公司不必分紅給保戶,這對保險公司的資本需求較低,有助未來接軌新制。

換言之,富邦人壽產品策略調整,背後反映監理大環境的新挑戰,保險公司無一能心存僥倖。富邦人壽只是開了第一槍。對保戶而言,儲蓄險的美好年代將走入歷史。

友邦人壽總經理侯文成認為,利變保單不會消失,但會轉型。訴求比定存利率好一點的類定存商品會不見,未來走向保障型利變,重點在壽險保障,生存保險金會愈來愈不吸引人,甚至保費變貴。

此刻不失為轉型的好時機。因為去年市場波動,投資型保單的保戶哀鴻遍野;又因為金管會嚴管儲蓄險的宣告利率,儲蓄險的吸引力不再。

「今年來不少銀行找上門,以前只賣儲蓄險,現在紛紛對分紅保單感興趣,」保誠人壽通路長孟子文觀察。

分紅保單會不會重回保戶視野?磊山保經執行副董事長黃金木樂觀地說,以前業務員不愛賣分紅保單,因為分紅保單複雜,難向保戶解釋;但富邦業務員是老安泰,每個都很厲害,也很會賣,壯大分紅保單市場,潛力不小。

分紅保單捲土重來,保戶要如何挑選?

1.分紅保單不新,但跟以前長不一樣

分紅保單分兩種,一種叫強制分紅,另一種叫自由分紅保單。前者因台灣市場自2000年後利率急遽走滑,保險公司配不出分紅,引起軒然大波,自2004年起強制分紅保單已全面停賣。現在市售的新保單,無論是保誠或富邦人壽賣的,全是自由分紅保單。兩者最大差異即,自由分紅保單沒規定保險公司每年都要分紅,換言之,當市況差的時候,保戶可能拿不到紅利金。

但因為早期賣的強制分紅保單,多是終身壽險,不少老保戶手上仍有舊保單。因此,壽險公會每個月會公布分紅利率,如最新公布4月的分紅利率為1.62%。但因為分紅利率仍小於商品設計的預定利率,因此老保戶依舊拿不到分紅。壽險公會公布的分紅利率,跟自由分紅保單無關。

2.紅利金跟宣告利率,有什麼不同?

利變保單和分紅保單長得很像,都有基本保證的「預定利率」,加上不保證的增值回饋。利變保單稱之為「宣告利率」或「增值回饋分享金」;分紅保單叫作「紅利金」。

但增值回饋什麼?兩種保單分的不一樣。利變保單只分投資收益,但分紅保單除了投資收益,還多了死差益和費差益。意思是,如果實際死亡理賠較保單設計時少,或保險公司在費用管控得宜,省下一些錢,都應該視為分紅保單的經營績效,依法規規定,必須分配最少七成盈餘給保戶。

廖運宏以富邦為例,利變型保單的投資九成放在債券,因此宣告利率通常反映市場利率,譬如台幣保單主要看兩年期定存利率,「因為只要比定存好就好,」美元保單則是看兩年期和十年期美元公債利率。

但分紅保單配置在股票的部位就會較多,富邦大約放兩成,有助提高報酬率。以台幣保單「富貴長紅」為例,投資報酬率中等水準預期為3.5%,優於現行市售台幣利變保單的宣告利率介於2%~2.4%。

「但因為股票較多,短期波動大,所以我們建議保戶要長期持有,」廖運宏解釋。

另一個比較大的差異,對保戶而言,分紅保單的報酬率有較高不確定性。因為保戶買利變保單時,已知道宣告利率,代表未來一年可以從保險公司拿回的報酬率;但分紅保單是根據實際經營績效來分配,因此須等保單屆滿週年才會得知報酬率。

3.看保單分紅數字,不如看分紅紀錄

分紅保單的DM都有低分紅、中分紅、高分紅3種情境,代表投資報酬率的高低。通常保險公司會以中分紅作為基準情境,並以達成中分紅為目標。保險業務員在銷售時,也用中分紅向保戶溝通。

若要挑保單,是不是中分紅的數字愈高愈好?

答案是,不盡然。

一方面,中分紅只代表投資報酬率,還沒考量死差益和費差益。孟子文解釋,若一家公司核保較嚴,讓死亡理賠率較預期少,對分紅保單的經營績效也會有利。另一方面,保險公司和保戶約定的分配比例,也會影響保戶實際能拿到多少錢。

譬如:富邦富貴長紅和保誠亨利人生,中分紅各是3.5%和3%,但富邦承諾分給保戶是七成,保誠則承諾分九成,若兩張分紅保單都達到中分紅,保誠保戶拿到的分紅其實比富邦保戶還多。

但更重要的是,保險公司到底能不能實現中分紅的績效。例如,保誠人壽有10張在2006~2008年初銷售的分紅保單,中分紅投資報酬率是4.5%,但過去3年的實際分紅為2%。

因此,《天下》詢問多位保險業高階主管,認為保戶入手前,都應該先了解這家保險公司過去分紅保單的紅利分配紀錄。保戶只要進入各家保險公司的官網,找到分紅保單專區,就能找到過去10年的分紅紀錄。

另外,專家們也建議,應參考保險公司本身的財務績效。因為分紅保單簡單講,就是保險公司把經營成果分享給保戶。保戶可上保險業公開資訊觀測站,輸入保險公司名字,查詢「各項財務業務指標」,即可看到過去3年的績效。

4.分紅保單富壽4張比一比

分紅保單觀念雖然相同,但設計上還是會有差異。以富邦人壽這次推出的分紅保單微為例,全是終身壽險,都有身故給付或祝壽保險金。但差別在於繳費年期、台外幣和有無生存保險金。

富邦人壽4張分紅保單比一比

若保戶的需求是穩定金流,可考慮有生存保險金的商品,有兩張可選,但都是台幣保單。生存保險金不是紅利金,保戶在第1年能領到生存保險金,但第2年才有機會同時領到生存保險金和紅利金兩筆錢。這類商品的缺點是,10年內解約的話,拿回的解約金(含紅利金)會少於所繳保費。

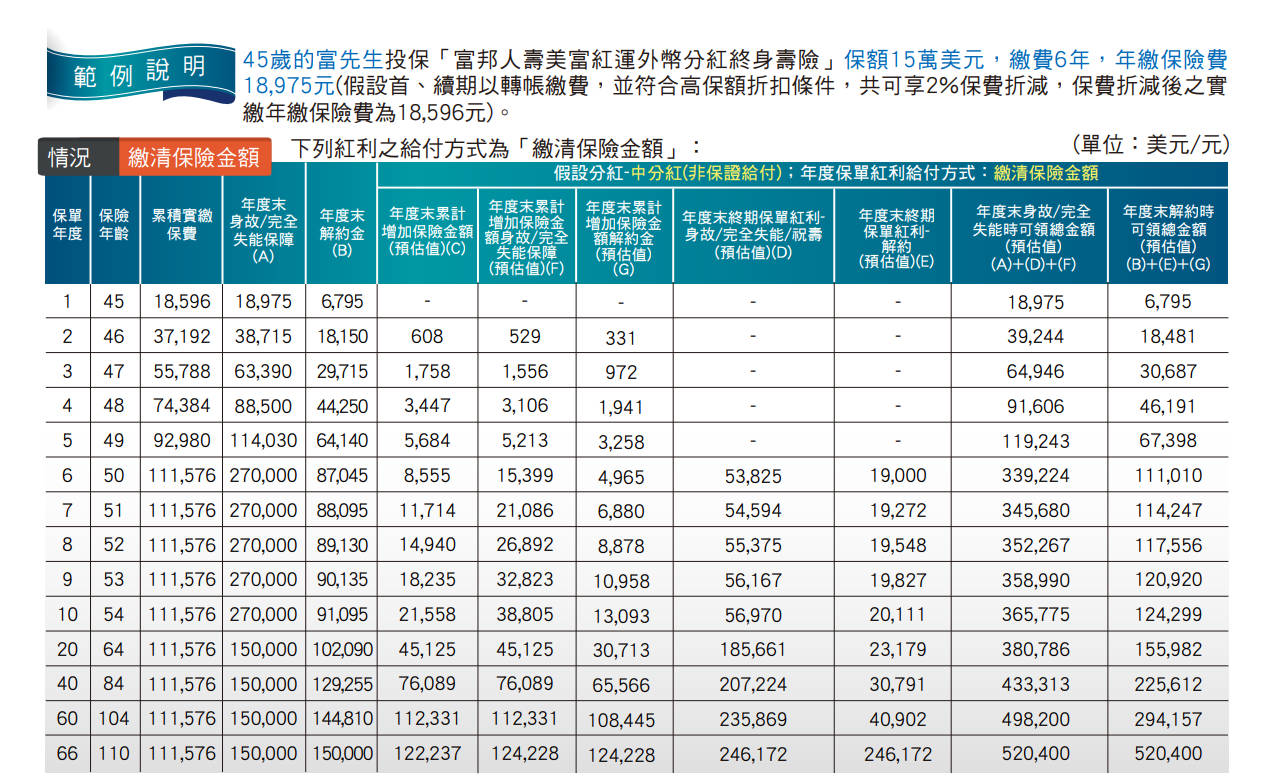

如果目標是資產傳承,重點在累積身故給付的金額,美元保單「美富紅運」的效果最好。一方面美元市場利率優於台幣,二方面是這張保單把紅利金拿去買保額,加速累積身故保額,缺點是生前既沒有生存保險金,也領不到紅利金。當然,美元換回台幣也有匯率風險。(來源:天下雜誌)