本日創歷史新高個股

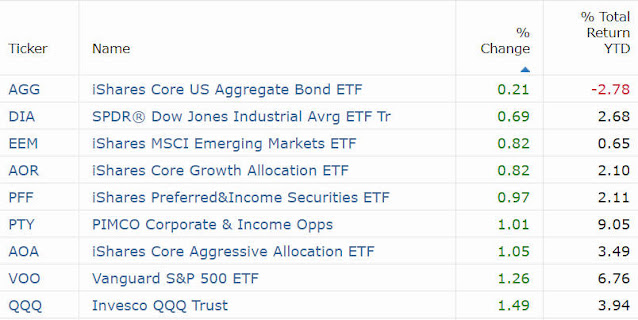

市場重要指數

市場注意力轉向財報季,美股主指週二 (23 日) 續揚,連續第二個交易日收紅。道瓊上漲 263.71 點,標普、那指連袂收高超 1.2%,費半勁揚逾 2%。

Spotify 在超出華爾街第一季預期並發布樂觀的第二季指引後,該公司股價飆升 11.4%。快遞巨頭 UPS 獲利超出預期後,其股價小漲 2.4%。

美國經濟數據疲軟,美債殖利率回落。美國 4 月 Markit 採購經理人指數 (PMI) 報告,製造業 PMI 初值報 49.9,市場預期 52.0,創 4 個月新低,低於 3 月的 51.9。

本週「科技七巨頭」中的四家企業 (微軟、Meta、Alphabet、特斯拉) 公布最新業績,特斯拉週二盤後鳴槍起跑,投資人將拭目以待,驗證這些股票在第一季狂ˋ漲的高估值是否合理。

自從 2022 年初以來,聯準會已經升息了 525 個基點,以防止通膨飆升,官員近日陸續釋出鷹派言論,重擊市場對於降息的憧憬,押注 6 月降息的交易員從年初的 98%降至 6% 左右。

摩根大通執行長戴蒙週二表示,美國經濟依然強勁,但警惕可能會陷入「停滯性通膨」時期。地緣政治局勢可能是自二戰以來「最複雜、最危險的」。

地緣政治消息,過去兩週中東局勢動盪,所幸以色列和伊朗之間的衝突並未立即升級,對中東更廣泛衝突的擔憂有所緩解,這有助於投資人重拾信心。

針對俄烏戰爭,美國對烏克蘭的 610 億美元軍援計畫即將獲得美參院批准,然後由拜登簽署立法,但物資可能需要數週時間才能送達前線的烏克蘭軍隊。俄羅斯週二警告,如果西方國家沒收、凍結其資產,俄羅斯將採取報復措施,而歐洲將受到最大傷害。

企業新聞

蘋果 $AAPL 收紅 0.59% 至每股 166.82 美元。研調機構 Counterpoint Research 週二發布的數據顯示,蘋果今年首季在中國 iPhone 下滑 19%,為 2020 年左右新冠疫情爆發以來在中國最差。

蘋果週二宣布將於5月7日舉辦春季發表會,邀請函視覺圖暗示與 iPad 產品相關,預料全新 iPad Pro、iPad Air 與 Apple Pencil 觸控筆即將亮相。

特斯拉 $TSLA 走高 1.85%,盤後跳空大漲超 8%。特斯拉週二盤後公布第一季財報營收、獲利連三季遜於預期,營收大降 9%,這是自 2012 年以來的最大年減幅,不過,特斯拉執行長馬斯克稱,特斯拉明年初便會提前推出廉價車型,預計年底前銷售人形機器人 Optimus Humanoid Robot。

通用汽車 $GM 勁揚 4.37% 至每股 45.10 美元。該公司盤前宣布第一季營收和獲利超出預期,同時還調升 2024 年財測。

百事公司 $PEP 最新財報告捷,並維持 4% 的年度有機銷售成長財測和 2024 財年每股 8.15 美元的核心獲利預期不變。儘管如此,該股仍下跌 2.91% 至每股 171.33 美元。由於食品安全召回導致一系列桂格產品下架,投資人可能對此感到震驚。繼去年第四季下降 8% 後,今年第一季北美地區桂格產品銷量年減 22%。

音訊串流媒體公司 Spotify $SPOT 第一季扭虧為盈後,該股股價飆升 11.41% 至每股 303.31 美元。Spotify 第一季的用戶數量與市場預期相符,並顯示獲利能力有所改善。

美國太陽能儲存和能源服務提供商 SunPower $SPWR 崩跌 8.88%。SunPower 週二在一份監管文件中表示,其 2022 財年業績存在誤報,涉及某些遞延成本的資本化以及將銷售佣金錯誤地分類為收入成本等。