投組成分個股(eToro實單績效連結)

本日創新高個股 $MSFT

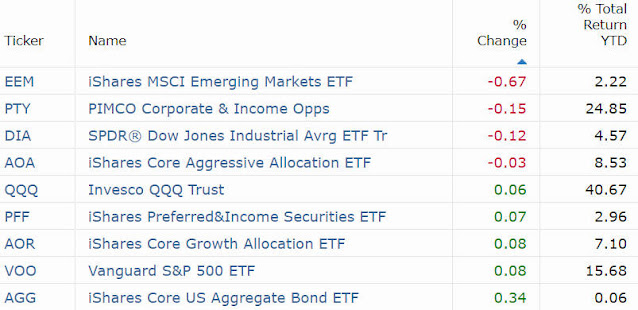

市場重要指數

隨著投資人持續消化企業財報和聯準會官員言論,道瓊週三 (8 日) 收跌超 40 點,公用事業、能源股承壓。

科技股表現最佳,微軟再創新高,標普週三收盤上漲 0.1%,連升日數延長至 8 日,這是該指數自 2021 年 11 月以來最長的連勝紀錄,那指亦收紅約 0.1%,延續第 9 個交易日走升。

2 年期美債殖利率上升 1 個基點至 4.93%,10 年期美債殖利率下降 5 個基點至 4.52%。

政經方面,聯準會幾位鷹派成員的謹慎言論抑制利率已觸頂的樂觀情緒,削弱了股市上漲的動力,但根據 CME FedWatch 工具, 90% 的交易員堅持今年不會升息,25% 的交易員預計 3 月會降息。

聯準會的研究和統計部門 (R&S) 週三慶祝成立 100 周年,聯準會主席鮑爾到場致詞,但沒有提供有關未來貨幣政策的線索,他將於週四在小組會議上再發表談話。

美國財政部發售 400 億美元的 10 年期公債,得標利率達 4.519%,上月的得標利率為 4.610%,創 2007 年來新高,本次明顯回落,仍創 2007 年來次高,本次美債標售顯得表現平平,海外需求成為亮點。

企業新聞

由於不如預期的業績表現,美國散戶股票交易平台 Robinhood $HOOD 暴跌 14.29% 至每股 8.36 美元。Robinhood 平台用戶減少導致交易活動減少,Robinhood 第三季營收達 4.67 億美元,年增 29%,遜於市場預期。

高盛表示,鑑於假日旺季時期,Robinhood 預計 11 月和 12 月的交易活動將會減弱,將 Robinhood 的目標價從先前的每股 11 美元下調至每股 10 美元。

電子商務平台 eBay $EBAY 下滑 2.01% 至每股 39.95 美元,eBay 第三季財報超出華爾街預期,但預計關鍵假日旺季銷售額將低於預期。

遊戲廠商巨頭 Take-Two $TTWO 收紅 5.21% 至每股 143.47 美元。Take-Two 旗下擁有 Rockstar 和 2K Games 電玩品牌,Rockstar 週三確認將於 12 月初公布《俠盜獵車手》(Grand Theft Auto) 系列下一款作品的首支宣傳影片,讓全球玩家振奮不已。

iRobot $IRBT 下跌 4.28% 至每股 30.16 美元,隨著美國聯邦貿易委員會 (FTC) 安排閉門會議,投資人擔憂亞馬遜收購 iRobot 恐遭遇阻礙。

Lucid Motors $LCID 重挫 8.14% 至每股 3.95 美元。Lucid 預計今年全年將生產 8000-8500 輛汽車,低於此前的預測的逾 1 萬輛。