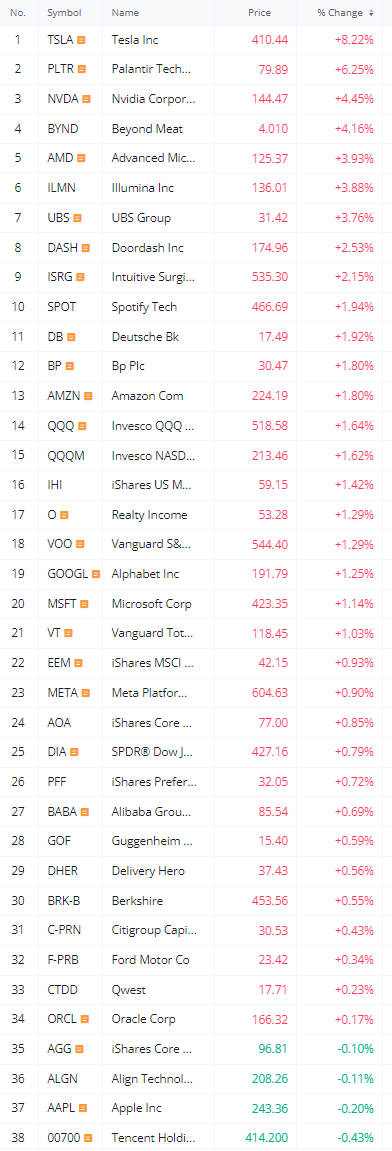

投組成分個股(eToro實單績效連結)

本日創歷史新高個股 $META $SPOT $GLD

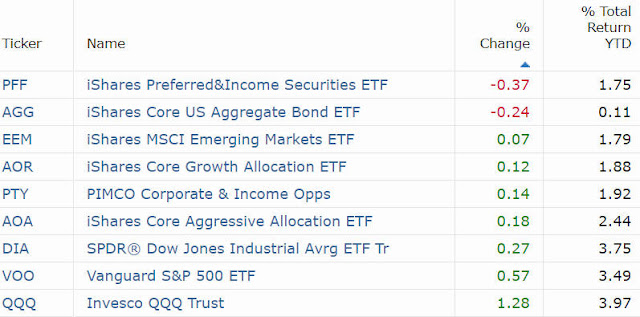

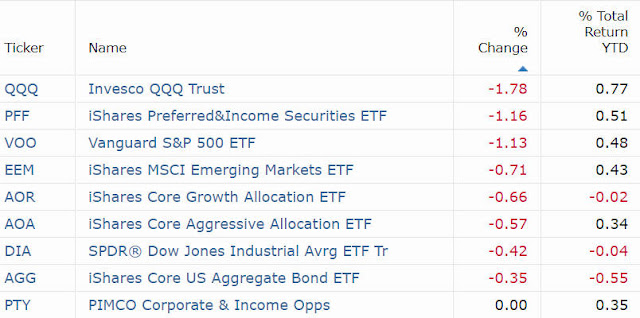

市場重要指數

美股周四 (30 日) 波動收高,係因市場對川普總統徵收加拿大和墨西哥 25% 關稅的評論做出反應,股市在交易的最後半小時內出現反彈。

美股三大指數原本走高,但當川普向媒體表示計劃對加拿大和墨西哥徵收 25% 的關稅時,三大指數突然下跌。川普隨後表示,將於周四晚間就此類關稅的細節做出決定,並將於 2 月 1 日生效。

在川普言論影響之前,美股午盤後普遍上漲,但微軟 (MSFT-US) 和聯合包裹服務公司 (UPS-US)等幾檔大型股票在公佈業績後大幅下跌,令 S&P 500 指數承壓。

焦點個股

特斯拉 $TSLA 公佈第四季調整後 EPS 73 美分,低於分析師預期的 77 美分(FactSet 查訪數據),銷售額年增 2% 至 257 億美元,但低於市場預期的 273 億美元。汽車毛利率也自第三季的 20.1% 下降至 16.6%。然而,在執行長馬斯克稱今年特斯拉銷售額可能成長 20% 至 30% 後,激勵其股價上漲 2.8%。他說:「我認為 2026 年將是史詩般的一年,2027 年和 2028 年將是荒謬的一年」。

微軟 $MSFT 公布第二財季獲利和營收均高於華爾街預期,但以固定匯率計算,Azure 雲端運算業務的成長率僅 31%,低於預期的 32%。同時,本季資本支出為 158 億美元,高於預期的 156 億美元,也比去年同期的 97 億美元還多。執行長納德拉 (Satya Nadella) 表示:「我們正在整個技術堆疊中進行創新,幫助客戶實現人工智慧的全部投資回報率 (ROI),以抓住未來的巨大機會。」但其第三財季的財測仍令人失望,因此周四股價下挫 6.18%。

臉書和 IG 母公司 Meta Platforms $META 公佈第四季 EPS 8.02 美元,高於分析師預測的 6.76 美元,銷售額年增 21%,達到 484 億美元。然而,Meta 預估第一季營收將在 395 億美元至 418 億美元之間,其中值低於分析師預期的 417.3 億美元,因此股價漲幅收斂至 1.55%。

聯合包裹服務公司 $UPS 公布第四季調整後 EPS2.75 美元,超過預期的 2.53 美元,但營收 253 億美元,低於市場普遍預期的 254 億美元。由於 UPS 宣布 2026 年下半年將減少其與最大客戶亞馬遜 $AMZN 的貨運量 50%,導致股價應聲重挫 14%。

建築設備製造商 Caterpillar $CAT 公布第四季獲利和營收均高於分析師預期,但 2025 年的營收預期 641 億美元,略低於 2024 年,也不及分析師預期的 648 億美元,導致股價下跌 4.6%。

輝達 $NVDA 繼周三下跌 4% 之後,今日又下跌 1%。彭博報導稱,川普政府考慮對輝達向中國出售晶片實施額外的限制,限制範圍擴大到輝達 H20 晶片,知情人士稱目前已開始進行初步談判,而輝達發言人則稱公司已準備好與政府合作,在人工智慧領域「推行自己的道路」。

IBM $IBM 公布第四季營收年增 1%,達到 175.5 億美元,並歸功其人工智慧策略的強勁成長。董事長兼執行長 Arvind Krishna 表示,IBM 的生成式 AI 業務額已超過 50 億美元,較第三季成長近 20 億美元。調整後 EPS 3.92 美元,優於預期的 3.78 美元,激勵股價大漲 13%。

生產和服務用於半導體製造設備公司科林研發 (Lam Research) $LRCX 公布,第二財季獲利和營收較上年同期有所增長,推動其股價上漲 7.4%。Lam Researc 第二財季調整後 EPS 91 美分,超過預期的 88 美分,營收成長近 17% 至 43.8 億美元,超過預期的 43.2 億美元。此外,第三財季的財報也高於預期。

周三晚上,一架載有 60 名乘客和 4 名機組人員的美國航空地區型飛機與一架軍用直升機相撞,在華盛頓特區附近墜毀,該直升機上載有 3 人,目前均尚未發現倖存者。美國航空 $AAL 股價下跌 2.48%。

家電製造商惠而浦 $WHR 第四季轉為虧損,並發布 2025 年獲利和營收預期均低於華爾街預期,股價應聲下挫 16%。

有線電視和娛樂公司康卡斯特 $CMCSA 第四季雖然獲利成長,但其寬頻用戶數量大降程度超出預期,導致股價下跌 11%。

賭場和度假村公司拉斯維加斯金沙集團 $LVS 第四季賭場收入回升,獲利符合預期,且該公司稱業務活力在過去幾個月中逐步恢復,尤其是在澳門地區,客流量和消費意願均有提升。先前中國領導人習近平造訪澳門被視為利好訊息,市場普遍認為此舉將有助於穩定當地的旅遊與博彩業。周四股價上漲 11%。

美國司法部阻止惠普企業 $HPE 斥資 140 億美元收購瞻博網路 (Juniper Networks) $JNPR 後,瞻博網路股價下跌 2.2%、惠普下跌 2.6%。兩家公司發表聯合聲明,誓言「堅決抵制司法部對反壟斷法的過度解讀」。