投組成分個股(eToro實單績效連結)

本日創歷史新高個股

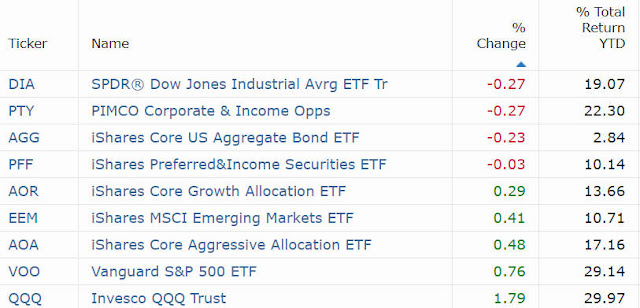

市場重要指數

年底前獲利了結氣氛濃厚,「聖誕行情」的希望黯淡,美股主指週一 (30 日) 收低。標普與那指連續第三個交易日收黑,也是該指數在八個交易日內第三次跌幅超過 1%。

在芝加哥採購經理人指數數據顯示意外下降後,10 年期美債殖利率從 7 個月高點回落至 4.55% 附近,但仍較 9 月中旬以來的一年低點高出約 90 個基點,當時恰逢聯準會準備四年來首次降息。

天然氣價格出現近三年來最大漲幅,帶動油價走高,但能源股仍收黑。

天然氣價格飆升歸因於美國準備迎接極地渦旋 (polar vortex) 侵襲,而德國、法國和英國都預計未來幾天氣溫將降至攝氏零度以下,加上烏克蘭和俄氣工業股份公司之間的過境合約將在 12 月 31 日到期。

那斯達克和紐約證券交易所宣布將於 1 月 9 日休市,以哀悼美國前總統卡特 (Jimmy Carter) 逝世。

而當選總統川普於 1 月 20 日就職後,投資人將更加關注他的經濟政策,特別是關稅政策。

企業新聞

輝達 $NVDA 週一股價走勢震盪,收盤微漲 0.35% 至每股 137.49 美元。

《The Information》報導,中國科技巨擘字節跳動計劃在 2025 年斥資最多 70 億美元購買輝達晶片。

輝達 IC 載板供應商揖斐電 (Ibiden) 社長河島浩二表示,AI 的載板訂單滿載,需求至少可望持續到明年全年,公司將加速擴產,因應不斷增長的需求。

波音 $BA 下滑 2.31% 至每股 176.55 美元。

南韓交通部週一宣布將對韓國現有的 101 架波音 737-800 型客機進行全面特別檢查。南韓濟州航空一架波音 737-800 客機 29 日在全羅南道務安國際機場墜毀,造成機上 179 名乘客和機組人員死亡,為南韓境內史上最嚴重的空難。

房利美 (Fannie Mae) $FNMA 和房地美 (Freddie Mac) $FMCC 週一股價飆升超 33%,避險基金大咖艾克曼(Bill Ackman) 預計,這兩家公司有望在川普政府下脫離聯邦政府脫管,並有可能在 2026 年左右公開上市。